給料明細を見るときには「手取り」に目が行ってしまいますよね。

しかしよーく見てみると、総支給からいろいろと天引きされているのに気付くはず。

所得税、雇用保険料、住民税と続いて、ずば抜けて大きい金額が社会保険料です。

今回は社会保険料についてご紹介します。

目次

社会保険料とは?

給料明細に書かれている社会保険料は、「健康保険料」「介護保険料」「厚生年金保険料」を合わせたものです。

健康保険料

ケガや病気で病院や薬局を利用したときに、自己負担額を軽減してくれています。

例えば、本来1万円の料金が3千円で済んでいるわけですね。

介護保険料

40歳から64歳までが対象で、高齢になると必要な介護サービスを受けることができます。

原則、利用は65歳以上が対象ですが、特定疾病に該当すれば40歳以上でも利用できるのです。

厚生年金保険料

65歳以降の老齢年金のほか、障害や死亡時に年金を受け取れます。

これらの公的保険の財源として、給料から天引きをされています。

保険料の計算方法は?

毎月の給料が基準

社会保険料は賞与(4ヶ月以上の間隔のもの)や退職金をのぞいた、月々の給料を基準としています。

基本給や各種手当はもちろん、交通費など全ての項目を合計したものです。

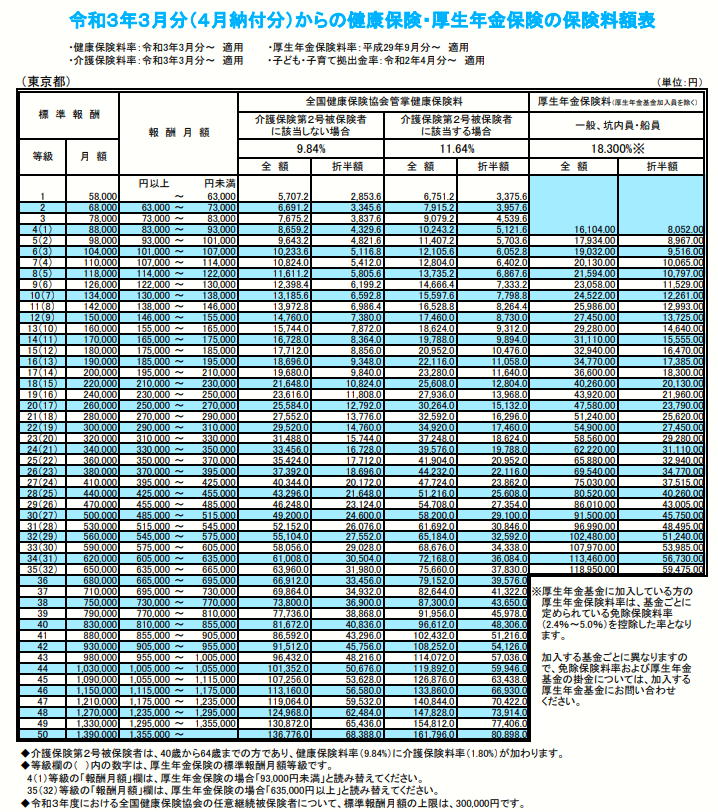

等級表を元に保険料を設定される

出典:全国健康保険協会より(上図は東京の場合)

https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r03/r3ryougakuhyou3gatukara/

都道府県ごとに社会保険料が設定され、一覧表を元に計算を行います。

健康保険料と介護保険料は50等級まで、厚生年金保険料は32等級まで設定されており、等級は報酬月額によって分けられています。

報酬月額は5万8,000円以上から135万5000円を数万円単位で区切っています。

保険料は月収(額面)があてはまる行に書かれた金額というわけです。

ただし、社会保険料は従業員と会社が半分ずつ負担となっているので「折半額」が天引き額です。

額面月収35万円の30歳会社員の社会保険料を計算してみよう!

令和3年3月以降の東京都で適用される保険料額表を元に計算をしてみましょう。

①額面月収が35万円の場合は報酬月額の350,000円~370,000円に該当します。

この場合の標準報酬月額は360,000円となり、健康保険料は25等級、厚生年金保険料は22等級ですよね。

30歳なので「介護保険第2号被保険者」には該当しません。

②その等級の行を見てみましょう、保険料を確認することが出来ます。

健康保険料の折半額 17,712円

厚生年金保険料の折半額 32,940円

合計50,652円が給料から月々天引きされる社会保険料額となります。

この方の場合、社会保険料だけで給料の約15%で、その他に所得税や住民税などが引かれます。

急に高くなった!?変わる仕組み

年に1度、社会保険料は変更される

入社時の社会保険料は労働条件通知書などを見て、見込まれる給料を元に社会保険料を設定します。

入社後は年に1度見直しがされるので、「あれっ…手取りが減った?」という経験をした方もいるのではないでしょうか。

社会保険料は毎年4月、5月、6月の3ヶ月間に支払われた賃金の平均を基準としています。

この3ヶ月間で計算された標準報酬月額は、その年の9月から翌年の8月までの社会保険料に適用されることになります。

企業側が従業員を休ませるなどして社会保険料を減らさせないようにするため、支払基礎日数、つまり働いた日数が17日以上ある月のみをカウントします。

4月、5月、6月が忙しいと損!?

社会保険料は4月、5月、6月に支払われる金額を元にします。

この時期に特に残業が多い職種の方は保険料が高くなってしまいます。

ただし、毎年同じ時期が忙しく、1年間の平均と比べて2等級以上差がある場合には、4月、5月、6月の平均ではなく、1年間の平均を採用します。

その他、年度の途中に昇進・降格などで2等級以上の上下がある場合にも改定は行われます。

これは基本給、役職手当、通勤手当など一定額が継続して変わるときだけです。

単純に残業が増えた、出勤日数が少ない場合は行われないので注意が必要ですね。

昇給しても手取りが増えない?

社会保険料の等級は数万円ごとに区切られていて、昇給が区切りをまたぐタイミングに重なると手取りに変化がないこともあります。

例:20代会社員が22万8000円から3000円昇給、23万1000円になった場合

社会保険料も2,814円上昇、所得税等も増加するので昇給前とほぼ変わりません。

ただし、将来に受取ることが出来る厚生年金の金額は増加します。

産前産後休暇や育児休業中はお得!

産前産後休暇の女性や、育児休業中の親の金銭面の負担を減らすために、その期間の保険料は免除されています。

免除されている上に「払ったことにしてくれる」という特典付きです。

休業から復職をすると育児のために時短勤務になったり、残業減少や子供が風邪をひいて欠勤するなどで給料が減少したりすることが多くあります。

その対応のために、復職後には等級の変更が行われます。

ですが、等級が下がると将来貰える厚生年金も減ってしまいます。

そんな将来の厚生年金の減少を防ぐ制度もあります。

3歳に満たない子を育てている場合は、給料が減少する前の等級をそのまま使ってくれるお得な「養育特例」が活躍します。

支払う社会保険料は減少するのに、将来年金が減らないのです。

しかも、申請をすれば給料が減少した父母共に適用されます。

まとめ

社会保険料は月々の給料を元に設定をされています。

社会保険料は健康保険料、介護保険料、厚生年金保険料の合計で、従業員と会社が半分ずつ負担というルールです。

年に1度、9月に社会保険料は変更されていて、等級の切替りによっては損しているように感じるかもしれません。

ですが、将来の年金額は増えるというメリットはあるので損としているとは言えませんよね。

その他にも、社会保険料は子育てを応援するような制度もあります。

社会保険料によって「みんなが少しずつ協力して助け合う」を実現しているのです。